Содержание

- Надежное покрытие рецептурных препаратов

- Премии

- Франшиза

- Доплаты против совместного страхования

- Сумма ежемесячной корректировки, связанной с доходом (IRMAA)

- Поздние штрафы

- Отверстие от пончика

- Катастрофическое покрытие

- Закрытие отверстия для пончика

Важно понимать расходы, связанные с планами Части D, чтобы вы могли составить бюджет своего медицинского обслуживания. Для этого вам нужно выучить некоторый жаргон и узнать, как затраты распределяются по различным категориям.

Надежное покрытие рецептурных препаратов

Центры услуг Medicare и Medicaid (CMS) требуют, чтобы планы Части D предлагали как минимум два лекарства для каждой категории лекарств. Кроме того, у них есть шесть классов лекарств: противосудорожные, антидепрессанты, нейролептики, противораковые препараты, лекарства от ВИЧ / СПИДа, и иммунодепрессанты, на которые приходится покрывать большинство, если не все, лекарства. Эти правила, среди прочего, устанавливают стандарт, известный как надежное покрытие.

Примеры планов с заслуживающим доверия покрытием включают Программу медицинского страхования федеральных служащих (FEHB), Службу здравоохранения Индии, TRICARE (военные пособия) и пособия для ветеранов. Многие планы частного страхования и даже некоторые планы рынка медицинского страхования, такие как планы Obamacare, не имеют надежного покрытия. Это важный фактор, который следует учитывать, когда вы решите, что вам нужен план Части D.

Отсутствие надежного покрытия может стоить вам штрафов за просрочку платежа, если вы пропустите подписку на Часть D в соответствующее время.

Премии

Премия - это сумма в долларах, которую вы ежемесячно платите за свой план Части D. Эти страховые взносы не оплачиваются ни на одно из ваших лекарств, а оплачиваются в пользу страхового покрытия рецептурных препаратов. Если вы не платите страховые взносы, вы будете исключены из плана и вообще не будете иметь покрытия.

Хотя каждая страховая компания устанавливает свои собственные ставки страховых взносов, правительство ежегодно устанавливает стандартную сумму страховых взносов, известную как национальная базовая премия получателя (NBBP). В 2020 году NBBP составляет 32,74 доллара.

NBBP - это не произвольное число. Он используется для расчета суммы, которую вы заплатите за просрочку платежа, если они применяются к вам.

Франшиза

Франшиза - это сумма, которую вы выплачиваете из своего кармана каждый год, прежде чем сможете пользоваться льготами на рецептурные лекарства. Эта стоимость добавляется к вашим ежемесячным страховым взносам.

Центры услуг Medicare и Medicaid (CMS) имеют правила для защиты получателей Medicare. Каждый год CMS устанавливает максимальную сумму, которую страховая компания может взимать с вас за франшизу по Части D. Сумма на 2019 год была установлена на уровне 415 долларов, но в 2020 году увеличилась до 435 долларов.

Опять же, частные страховые компании могут устанавливать свои собственные ставки. В зависимости от того, на какой план Части D вы подпишетесь, у вас может вообще не быть франшизы, но вы будете платить не больше, чем ставка, установленная государством.

Доплаты против совместного страхования

Доплаты (также называемые доплатами) и совместное страхование - это то, что вы фактически платите за свои рецептурные лекарства после выполнения вашей франшизы (а некоторые квалифицированные планы не имеют франшизы). Доплата - это фиксированная сумма в долларах, которую вы платите, а совместное страхование - это фиксированный процент, не превышающий 25%, вы платите за рецепт. В большинстве случаев вы будете платить доплаты за рецепты.

Доплаты и совместное страхование могут варьироваться в зависимости от того, какие лекарства вы принимаете, они стоят меньше для непатентованных лекарств и больше - для дорогих фирменных лекарств. Планы Части D обычно сортируют лекарственные препараты по формулярам на разные уровни. Чем ниже уровень, тем меньше для вас затрат.

Для страховых компаний не существует официальных правил определения уровней. В некоторых планах может быть только три уровня, в других - до пяти и более.

| Пример простой системы уровней | Пример расширенной системы уровней |

1. Дженерики 2. «Предпочтительные» фирменные препараты. 3. «Непредпочтительные» фирменные препараты. | 1. «Ценные» дженерики 2. «Обычные» дженерики. 3. «Предпочтительные» фирменные препараты. 4. «Непредпочтительные» фирменные препараты. 5. Специальные препараты и инъекции |

Знайте, что лекарства будут расти в цене по мере того, как вы переходите на более высокие уровни. Выбор лекарств более низкого уровня снизит ваши расходы. Также следует иметь в виду, что вы не можете уменьшить размер доплаты и совместного страхования, используя купоны на лекарства от производителя. Использование купона фармацевтической компании, в то время как федеральная программа оплачивает это лекарство, является нарушением закона, а именно Положения о борьбе с откатом. Другими словами, вы должны выбирать между покрытием Части D или купоном на лекарство. Вы не можете использовать оба.

Сумма ежемесячной корректировки, связанной с доходом (IRMAA)

Если вы зарабатываете больше определенной суммы каждый год, вы будете платить больше за план Части D. Medicare, а не страховая компания, взимает с вас дополнительную плату каждый месяц, известную как ежемесячная корректировочная сумма, связанная с доходом Части D (IRMAA ). Если вы не внесете эту дополнительную сумму в Medicare, ваш план по Части D будет отменен.

| Сколько вы заплатите за часть D IRMAA | |||

|---|---|---|---|

| Доход по индивидуальной налоговой декларации | Доход супружеских пар, подающих единую налоговую декларацию | Доход супружеских пар, подающих раздельно | 2020 IRMAA |

| Меньше или равно 87 000 долларов США | Меньше или равно 174 000 долларов США | Меньше или равно 87 000 долларов США | $0.00 |

| Больше 87 000 долларов США и меньше или равно 109 000 долларов США | Больше 174 000 долларов США и меньше или равно 218 000 долларов США | Нет данных | $12.20 |

| Больше 109 000 долларов США и меньше или равно 136 000 долларов США | Больше 218 000 долларов США и меньше или равно 272 000 долларов США | Нет данных | $31.50 |

| Больше 136 000 долларов США и меньше или равно 163 000 долларов США | Больше 272 000 долларов США и меньше или равно 326 000 долларов США | Нет данных | $50.70 |

| Больше 163 000 долларов США и меньше или равно 500 000 долларов США | Больше 326 000 долларов США и меньше или равно 750 000 долларов США | Больше 87 000 долларов США и меньше или равно 413 000 долларов США | $70.00 |

| Более 500 000 долларов США | Более 750 000 долларов США | Более 413 000 долларов США | $76.40 |

Medicare использует ваши подоходные налоги, полученные два года назад, для принятия решения о ваших выплатах IRMAA каждый год.

Поздние штрафы

Вы можете подписаться на Часть D, когда получите право на участие в программе Medicare. Вы должны понимать и знать об этих трех важных периодах зачисления.

- По возрасту: Когда вам исполняется 65 лет, ваш первоначальный период регистрации на все части Medicare начинается за три месяца до этого и заканчивается через три месяца после вашего 65-летия.

- По инвалидности: Когда вы находитесь на инвалидности, вы автоматически включаетесь в Части A и B после 25-го месяца выплаты пособия по социальному страхованию по инвалидности. У вас есть три месяца, чтобы подписаться на Часть D.

- По работодателю: Когда вы работаете в компании, которая нанимает 20 штатных сотрудников или их эквивалент и у вас есть спонсируемый работодателем план медицинского обслуживания через эту компанию, у вас есть восемь месяцев с момента увольнения с этой работы или этого плана медицинского страхования, в зависимости от того, что наступит раньше, для подачи заявления. для Medicare и Части D.

Если вы пропустите один из этих периодов регистрации, вы можете в конечном итоге заплатить штраф за просрочку платежа по Части D. Это применимо только в том случае, если у вас нет засчитываемого страхового покрытия лекарств в то время, когда вы имеете право на участие, но не участвуете в Части D. Medicare дает вам только небольшая свобода действий. У вас есть до 63 дней без засчитываемого покрытия лекарств, прежде чем будут начислены ежемесячные штрафы за просрочку.

Как рассчитываются штрафы за просрочку платежа

Штраф за просрочку платежа рассчитывается как 1% от национального базового страхового взноса (NBBP), умноженный на количество полных месяцев, в течение которых у вас не было засчитываемого покрытия лекарств после того, как вы получили право на участие. Он округляется до ближайших 0,10 доллара США.

Например, если вы пропустили начальный период регистрации и не имели засчитываемого покрытия лекарств в течение шести полных месяцев, ваш штраф за просрочку будет рассчитан следующим образом: 32,74 доллара США (NBBP на 2020 год) x 0,01 x 6 месяцев = 2 доллара США.

Поскольку NBBP меняется каждый год, штраф за просрочку тоже изменится. Размер штрафа за просрочку платежа будет меняться каждый год 1 января и добавляться к вашим ежемесячным страховым взносам. Штрафы продолжаются, пока у вас есть Часть D, за одним исключением. Если ваши поздние наказания начались до того, как вы достигли права на участие в программе Medicare по возрасту, они прекратятся, когда вам исполнится 65 лет.

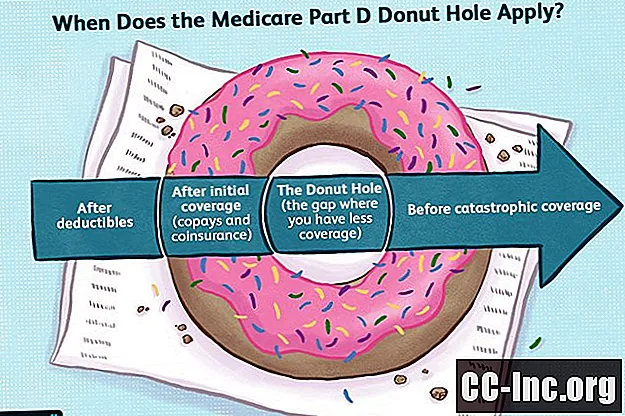

Отверстие от пончика

Когда вы слышите слово пончик, вы можете подумать о вкусном угощении. Когда вы присмотритесь, вы увидите, что чего-то не хватает. Посередине большая дыра.

В части D Medicare есть пробел в покрытии, известный как дыра от бублика. После того, как вы и ваш план по Части D заплатите определенную сумму денег, ваше покрытие рецептурных препаратов прекращается, и вам приходится платить больше из своего кармана. Этот перерыв в покрытии является краткосрочным, но может дорого обойтись в зависимости от лекарств, которые вы принимаете. .

Понимание карманных расходов Части D может помочь вам лучше управлять своими финансами и, возможно, вообще избежать дыры от пончиков.

Понимание пробела в покрытии

Покрытие части D Medicare разделено на три этапа. Надеюсь, вы никогда не покинете первый этап, поскольку именно на нем вы экономите больше всего денег.

- Предел начального покрытия

- Отверстие от пончика (разрыв покрытия)

- Катастрофическое покрытие

Отверстие от бублика может сбивать с толку, если вы не знаете, как работает фаза покрытия Части D. В этом обзоре объясняются правила и стоимость каждого из этих этапов.

Предел начального покрытия

Первоначальный предел покрытия - это место, где вы получаете большую часть своего покрытия рецептурных препаратов. На этом этапе вы будете вносить доплаты и совместное страхование за свои лекарства в соответствии с формуляром и политиками вашего плана Части D.

Ваши личные расходы в это время будут включать ежемесячные страховые взносы, отчисления, доплаты и совместное страхование. Однако не все эти расходы будут засчитаны в ваш начальный лимит покрытия. Премии, которые могут составлять значительную часть ваших ежемесячных расходов, не учитываются. Другие расходы, которые не учитываются, - это расходы на лекарства, приобретенные за пределами США, или лекарства, не покрываемые вашим формуляром Части D.

То, что план Part D оплачивает для покрытия рецептурных препаратов, также учитывается в первоначальной сумме покрытия. Ваш план Части D будет отправлять вам ежемесячные сводки, в которых будет указано, сколько было потрачено.

В 2019 году первоначальный лимит покрытия действовал до тех пор, пока вы и Medicare не израсходовали 3820 долларов. В 2020 году эта стоимость увеличилась до 4020 долларов.

Чем больше начальный предел покрытия, тем лучше вам. Ежегодное увеличение - хорошая новость, потому что это означает, что пройдет больше времени, прежде чем начнется дыра от пончика.

Отверстие от пончика

Во время «бублика» доплаты и совместное страхование вашего плана Части D заменяются универсальным планом выплат.

За это время вы заплатите фиксированный процент от стоимости.Поскольку дыра для пончиков закрыта в 2020 году, сумма установлена на уровне 25% как для фирменных, так и для генерических препаратов.

Производители фирменных лекарств обязаны предоставлять вам 70% скидку на свою продукцию во время «бублика». На непатентованные лекарства скидка производителя не предоставляется.

Остальная часть затрат оплачивается вашим планом Part D.

Например, если фирменный препарат стоит 100 долларов, вы заплатите 25 долларов, производитель заплатит 70 долларов, а ваш план Части D заплатит 5 долларов. За генерический препарат вы заплатите 25 долларов, а ваш план - 75 долларов. Обратите внимание, что дженерики редко стоят так много. Эти числа использовались, чтобы вам было легче понять, как работает математика.

Как и в случае с начальным лимитом покрытия, не все расходы будут засчитываться в ваши расходы на пончик. Страховые взносы, расходы на лекарства, приобретенные за пределами США, расходы на лекарства, не входящие в формуляр, и деньги, потраченные вашим планом по Части D, не учитываются. Однако деньги, потраченные производителем, будут добавлены к вашему счету наличных средств и помогут вам быстрее выбраться из дыры для пончиков.

В 2020 году вы останетесь в дыре для пончиков, пока вы и ваш план по Части D не потратите в общей сложности 6350 долларов на лекарства, а если вы примете во внимание свой первоначальный лимит покрытия, это означает, что 2330 долларов будут потрачены в дыре для пончиков.

Пороговая сумма наличных средств увеличивается до 6350 долларов в 2020 году с 5100 долларов в 2019 году. За это время сумма, потраченная на отверстие для пончика, увеличилась с 1280 долларов до 2330 долларов.

Катастрофическое покрытие

После того, как вы прошли через отверстие для пончика, вы можете почувствовать, что пережили катастрофу - или, по крайней мере, ваш кошелек. Неудивительно, что правительство назвало следующий этап Части D «катастрофическим освещением».

Затраты на доплаты и совместное страхование во время катастрофического покрытия не будут такими же, как ваш первоначальный лимит покрытия. К счастью, они будут ниже.

В 2020 году вы либо заплатите пятипроцентное совместное страхование за каждый рецепт, либо доплату в размере 3,60 доллара за непатентованные лекарства и 8,95 доллара за фирменные лекарства. Вам необходимо будет оплатить вариант, который вам дороже.

Закрытие отверстия для пончика

Когда в 2006 году вступила в силу Часть D. Дырка от пончика не покрывалась лекарствами, отпускаемыми по рецепту, она действительно была пустым местом. С тех пор в рамках реформы здравоохранения были предприняты усилия по снижению затрат на бенефициаров Medicare.

Одна из целей Закона о доступном медицинском обслуживании, также известного как Obamacare, - закрыть дыру от пончика. Эта цель достигнута на 2020 год. Теперь с вас не может взиматься более 25% от розничной стоимости ваших лекарств во время «бублика», независимо от того, являются ли они фирменными или непатентованными.

| Стоимость пончика до 2020 года | |||||

|---|---|---|---|---|---|

| Год | Сколько вы платите за фирменные препараты (%) | Скидка производителя на фирменные препараты (%) | Какая часть D оплачивается за фирменные препараты (%) | Сколько вы платите за непатентованные лекарства (%) | Какая часть D оплачивается за непатентованные лекарства (%) |

| 2015 | 45 | 50 | 5 | 65 | 35 |

| 2016 | 45 | 50 | 5 | 58 | 42 |

| 2017 | 40 | 50 | 10 | 51 | 49 |

| 2018 | 35 | 50 | 15 | 44 | 56 |

| 2019 | 30 | 50 | 20 | 37 | 63 |

| 2020 | 25 | 50 | 25 | 25 | 75 |

Двадцать пять процентов затрат на лекарства - это стандарт, установленный центрами услуг Medicare и Medicaid и для начального лимита покрытия. Катастрофическое покрытие останется в силе, чтобы защитить вас от чрезмерных накладных расходов.

Как зарегистрироваться в программе Medicare Part D